Contenido del artículo

LA FACTURA DEL AGENTE COMERCIAL COMO AUTÓNOMO

Una de las dudas que puede plantearse el agente comercial, sobre todo en el inicio de su actividad profesional, es como realizar una factura. El agente comercial deberá facturar para cobrar la remuneración pactada con el empresario.

QUE ES UNA FACTURA

Una factura es un documento que recoge la información relativa a una transacción o compra venta de bienes y servicios. Este documento tiene carácter obligatorio, siendo necesario incluir cierta información fiscal para la validez de la mima.

Como profesional, el agente comercial tiene la obligación de expedir, entregar y conservar las facturas emitidas por el ejercicio de su actividad.

TIPOS DE FACTURAS

Existen distintos tipos de facturas, partiendo todas ellas de la factura ordinaria.

Los tipos de facturas que nos podemos encontrar son:

Factura ordinaria:

Es el tipo de factura que se usa con más frecuencia. Es el modelo que justifica una operación comercial, bien de compraventa o de prestación de algún servicio. Debe contener todos los datos acerca de la operación que se lleva a cabo.

Más adelante vamos a ver los elementos a incluir en la misma.

Factura rectificativa.

Esta factura se emite cuando hay que hacer una corrección de una anterior, porque no cumple los requisitos regulados por la ley, o porque se produce una devolución de productos, o porque se han producido descuentos o bonificaciones posteriores a la operación.

Esta factura debe emitirse en el momento en que tenga conocimiento de que se ha producido alguna causa de las detalladas anteriormente, y siempre que no hayan pasado más de cuatro años desde que se emitió la factura que se va a rectificar.

En la nueva factura se hará constar los nuevos datos. Se podrán rectificar varias facturas en un único documento de rectificación, identificando todas las facturas rectificadas e indicando los motivos que causan la rectificación.

Factura recapitulativa.

Esta factura reúne en una sola factura varias operaciones que se hayan hecho para un mismo destinatario en un mismo mes natural. Si el destinatario es empresario o profesional la expedición de esta factura deberá realizarse antes del día 16 del mes siguiente a aquél en el que se hayan realizados las operaciones

Factura proforma.

Es el documento previo a una factura ordinaria. En ella se indica los productos o servicios que el vendedor va a proporcionar a un determinado precio. Dispone de información de la futura operación, en ella se indican todos los datos de la futura factura. Sirve para acreditar que ha existido un inicio de actividad comercial.

A nivel contable no tiene validez, por lo que no se numera.

Factura electrónica.

Esta factura, con la entrada en vigor del reglamento de facturación en enero de 2013, equivale a una factura en papel. La diferencia radica en que su transmisión es a través de medios electrónicos y telemáticos. Para que la factura electrónica tenga la misma validez que la emitida en papel, el documento electrónico debe contener los campos obligatorio exigibles a toda factura. La factura electrónica debe ser transmitida de un ordenador a otro, con el consentimiento de ambas partes.

Factura Simplificada.

Desde la aprobación del Reglamento de facturación se introdujo y potenció la figura de la factura simplificada en detrimento del ticket, que desde entonces no se acepta en ningún caso como documento contable justificativo de un gasto.

Esta factura simplificada podrá emitirse, en las siguientes circunstancias:

- Si el importe no excede de 400 euros (IVA incluido)

- Cuando se expide una factura rectificativa.

- Si su importe no excede de 3.000 euros (IVA incluido) en determinadas operaciones como ventas al por menor, transporte de personas, servicios de hostelería y restauración, utilización de autopista de peajes, entre otras.

La factura simplificada pretende ser un documento justificativo más formal que el ticket.

CONTENIDO DE LA FACTURA

Cuando el agente comercial tiene que realizar una factura, debe conocer que el contenido de la misma está regulado en el artículo 6 del Reglamento de Facturación, Real Decreto-Ley 1619/2012, de 30 de noviembre, que recoge cuales son los elementos que deben contener las facturas:

- Datos del agente comercial: nombre y apellidos, domicilio y NIF. Es conveniente incluir teléfono de contacto y correo electrónico.

- Número y, en su caso serie. La numeración de las facturas dentro de cada serie será correlativa. Se podrán expedir facturas mediante series separadas, como regula el reglamento de facturación, cuando existan varios establecimientos, cuando realice operaciones de distinta naturaleza o se traten de facturas rectificativas. Deben ir ordenados los números de las facturas durante todo el ejercicio fiscal. Se suele iniciar una serie nueva para cada año.

- La fecha de expedición.

- Datos del destinatario de la factura: nombre y apellidos, dirección, NIF o CIF de la persona que recibe la factura. Igualmente podemos incluir otros datos como teléfono o correo electrónico.

- Descripción de las operaciones, consignándose todos los datos necesarios para la determinación de la base imponible del impuesto, incluyendo el precio unitario sin impuesto de dichas operaciones, así como cualquier descuento o rebaja que no esté incluido en dicho precio unitario.

- Base imponible, cuantía de la factura sin incluir los impuestos.

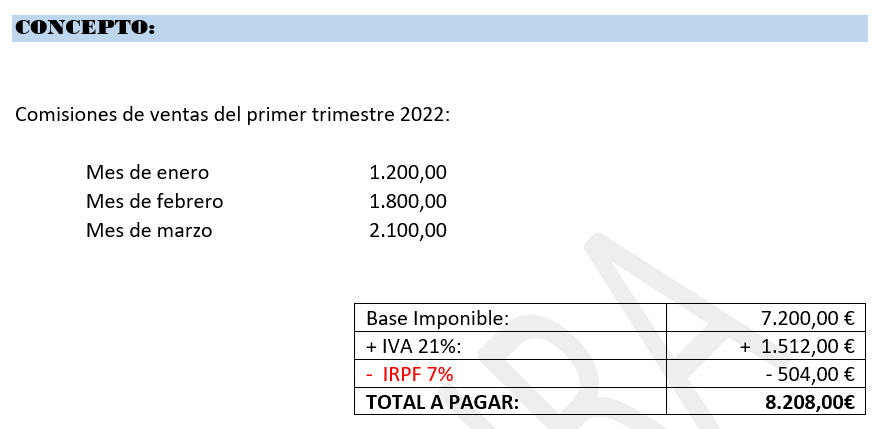

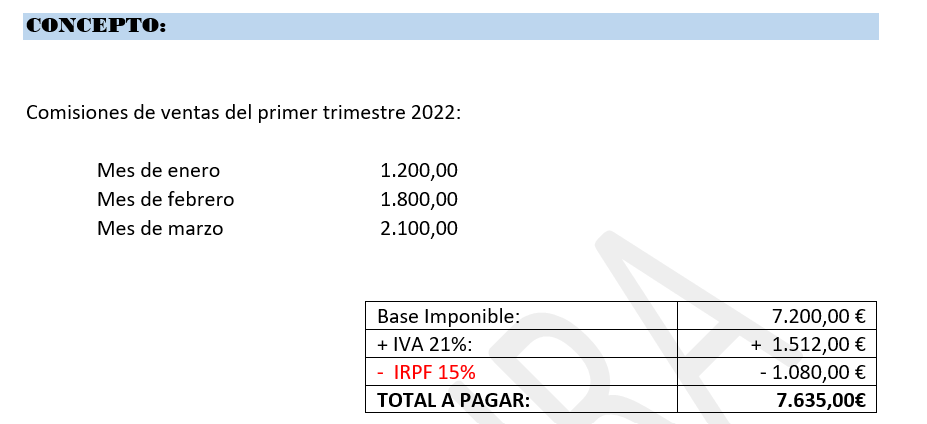

- Porcentaje de Retención del IRPF, retención para los profesionales, que puede variar, un 7%, durante los dos primeros años y un 15% para los siguientes años como ya hemos explicado en el artículo de las obligaciones tributarias del agente comercial.

- Tipo impositivo del IVA, la actividad profesional del agente es una operación sujeta y no exenta de IVA, debiendo tributar al tipo general del 21%.

- Importe total a pagar: es el resultado de sumar la base imponible más el IVA y restar el IRPF.

- Fecha en que se hayan realizado las operaciones a que hace referencia la factura, indicando si se ha recibido pago anticipado.

- Método de pago: por el que se va a recibir el cobro de dicha factura.

Es obligatorio que por la prestación del servicio el agente comercial emita y conserve la facturas en las que se recojan las operaciones del IVA que conlleva la actividad profesional del mismo.

Incumplimiento de las obligaciones de facturación.

Según la Ley General Tributaria, constituye infracción tributaria incumplir con las obligaciones de facturación, en concreto, las obligaciones de expedición, remisión, rectificación y conservación de las facturas.

Las infracciones pueden ser consideradas:

Infracción leve: por el incumplimiento de las obligaciones relativas a la correcta expedición o utilización de los documentos de circulación exigidos. La sanción será una multa de 150 euros por cada documento incorrectamente expedido o utilizado

Infracción grave:

- por el incumplimiento de los requisitos exigidos por la normativa reguladora de la obligación de facturación relativos a la expedición, remisión, rectificación y conservación de facturas. La sanción por esta infracción será del 1% del importe del conjunto de las operaciones que hayan originado la infracción.

- o el incumplimiento consista en la falta de conservación de facturas, justificantes o documentos justificativos. La sanción será el 2% del importe del conjunto de las operaciones que hayan originado dicha infracción. Si no es posible conocer el importe de las operaciones a que se refiere la infracción, la sanción será de 300 euros por cada operación respecto de la que no se haya emitido o conservado la correspondiente factura.

Infracción muy grave: que el incumplimiento consista en la expedición de facturas o documentos sustitutivos con datos falsos o falseados. La sanción será del 75% del importe del conjunto de las operaciones que hayan originado la infracción. Esto es aplicable en vía administrativa, siempre que no exista condena por delito de falsedad documental.

Hay que distinguir entre facturas falsas y facturas con datos falseados: Una factura es falsa cuando pretender documentar operaciones inexistentes. En este supuesto hay un delito de falsedad documental. Y hablamos de facturas con datos falseados cuando recogen operaciones que han existidos, pero con datos diferentes de los reales (importes, destinatarios). En este caso no se considera que existe delito.

COMO ELABORAR UNA FACTURA

Como profesional, el agente comercial tiene la obligación de expedir y entregar factura por las operaciones que realiza durante su actividad. Deberá conservar siempre una copia del documento original que emita y entregue.

El agente comercial que presta un servicio por intermediación en las ventas, a otro empresario y es remunerado por medio de una comisión, deberá realizar una factura por el cobro de esa comisión.

Cada agente comercial suele tener su propia plantilla para hacer facturas. Los datos a incluir son los exigidos en el reglamento de facturación, pero puede variar el formato de la misma.

Al realizar la factura, le designaremos un número único y la fecha de expedición. También indicaremos nuestros datos fiscales y los datos del cliente al que va dirigida, así como la descripción de los servicios realizados y el desglose de los impuestos, el IRPF y el IVA. No debemos olvidarnos de incluir la forma de pago si queremos que nos abonen dicha factura.

Vamos a tratar los impuestos a incluir en la factura del agente comercial:

Como se aplica el IPRF en las facturas.

Están obligado a retener el IRPF en las facturas los autónomos que estén dados de alta en la sección segunda y tercera del epígrafe del Impuesto de Actividades Económicas (IAE). En el caso del agente comercial se encuadra dentro de la sección 2, como actividad profesional.

Por consiguiente, el agente comercial está obligado a incluir la retención de IRPF al emitir esa factura a otro autónomo o empresa.

El Impuesto de la Renta de las Personas Físicas de una factura, es una cuota aplicada a la base imponible, a la cuantía antes de aplicar el IVA. La retención del IRPF aparece siempre con un signo negativo.

- El tipo a retener es el 15%.

- Si es el primer año de alta en el régimen de autónomos del agente comercial y durante los dos años siguientes de actividad, el tipo a retener es el 7% de IRPF.

El destinatario de la factura es el que retiene e ingresa en Hacienda este importe en nombre del agente comercial. De esta manera el agente comercial va adelantando pagos a la Agencia Tributaria, que se tendrán en cuenta cuando realice la declaración anual de la Renta.

“Recuerda que, no existe obligación de presentar la declaración trimestral de IRPF (modelo 130), si se han emitido facturas con IRPF en más del 70% del importe anual facturado.”

Como se aplica el IVA en las facturas.

Al igual que en el IRPF, el IVA se aplica sobre la base imponible de una factura. Según el tipo de producto o servicio se aplicará un porcentaje u otro de IVA, general 21%, reducido 10% o superreducido 4%.

El agente comercial aplicará el tipo general 21% de IVA al emitir la factura. Para aplicar el IVA de un servicio hay que multiplicar el porcentaje de IVA a la base imponible.

El IVA debe ser declarado trimestralmente, mediante el modelo 303, modelo del que hemos tratado en el artículo de las obligaciones tributarias del agente comercial.

Vamos a ver dos ejemplos:

1 ) Factura emitida por un nuevo agente comercial, es el primer año que realiza esta actividad comercial:

2) Factura emitida por un agente comercial, es el cuarto año que realiza esta actividad comercial:

Duplicado de una factura.

El agente comercial sólo puede expedir un original de cada factura, pero podrá realizar un duplicado de la misma, en la que se reflejará que es un “duplicado” cuando en una misma prestación de servicios concurren varios destinatarios. En este supuesto, debe consignarse en el original, y en cada uno de los duplicados, la proporción de base imponible y de cuota repercutida a cada uno de ellos. También se podrá emitir un duplicado de factura en el caso de pérdida del original por cualquier causa.

Y este sería un ejemplo, que puede servir de modelo para la emisión de una factura por el agente comercial.

****Toda la información aportada por AGECO tiene un carácter meramente orientativo. Confírmela siempre con la legislación vigente, con los servicios de información de las Administraciones Públicas o con su asesor.

Deja tu comentario

Debe iniciar sesión para escribir un comentario.